BLOG

住宅ローンのお話 – 保証料編 –

2022年08月20日(土) スタッフブログ

皆様お盆は有意義に過ごされたでしょうか。

コロナに感染してしまう方が増えているので外出を控えた方も多いのではないでしょうか。

広島でもこんな感じだし。

8/18時点で、新規感染者が6,759

ここ最近ずっとこれくらいの数値が続いている印象で、一時期に比べたらかなり増えています。

出来るところからしっかりと感染予防していきましょう。

さて、私はというとお休みの最中奥さんの実家に帰って墓参りをしました。

+ちゃんと普段中々行けないお店に麺活してきました。

広島つけ麺の雄、『ひこ』さん。

雄とか書いてますが、私の中の二大広島つけ麺屋さんは『辛部』さんと『ひこ』さんです。

どちらも広島つけ麺界隈では有名店ですが、ちょっとだけご紹介。

私が知ったのは大学生のころ。既に老舗感が出ていて創業何年かは知りませんが、当時から人気のお店です。

麺は『いその麺』さん

この麺が好きで好きで・・・お好み焼き屋でポスターを目にすると嬉しくなります。

ただ、元祖広島つけ麺に比べるとしっかり目の太さ歯ごたえ。

つけダレは比較的あっさり目で、辛部さんに比べると圧が無いです。

とは言え、後ろの方でニンニクの主張がどっしりしているので食べ進めていくにつれボディーブローの様な圧を感じます。

いその麺とつけダレがベストマッチなんですよね。

いつもつけ麺の大を頼みますがあっさり食べ過ぎて、もうひと玉ェ・・・ってなってしまうほど私は好きです。

それ以外お盆らしい事は・・・これと言って何もしてません。

皆様のお土産話を楽しみにしております。

太田です。

日々の業務のお話です。

お客様と一緒に土地を見つけたり、適切な住宅ローンの借り方を考えたり、市街化調整区域で家を建てる為に頭を悩ませたり・・・。

幅広くお仕事させていただいております。

その中で新しい試みも始めていきます。

こんな感じ。

知ってる人は知っているRICOHのTHETAくん。

360°写真が撮れるカメラです。

これを使って何をするか。要はこんなことが出来ます。 ⇒ RICOH THETA HP

弊社では一瞬別のソフトを駆使してパノラマ写真の活用を検討してきましたが、色々と模索してやっと良い流れが見つかった次第です。

そして今日、お施主様宅にてその撮影をさせていただきました。記念すべきファーストテイク。

活用方法については、社内で協議中なのでどのようにしてお客様にご案内出来るかは、また今後お知らせ出来ればと考えております。

皆様の家づくりの手助けになればと思います。

その他、住宅ローンについて最近色々考えることが多くあります。

住宅ローンの金利って低ければ低い方がいいですよね。

この金利ってどうやって決まっているか、ご存じですか?

例えば変動金利を選ばれた場合、A銀行で変動金利が0.875%(以下、ベース金利と呼びます)だったとします。

このベース金利に対して、他にもいろいろ上乗せされるのをご存じでしょうか。

例えば、「保証料」です。

SBIさんが分かりやすく解説されているので参照にリンクを貼っておきます。

外部リンク:マネープラザ ONLINE「住宅ローンの保証料とは?支払方法の種類とメリット・デメリット」

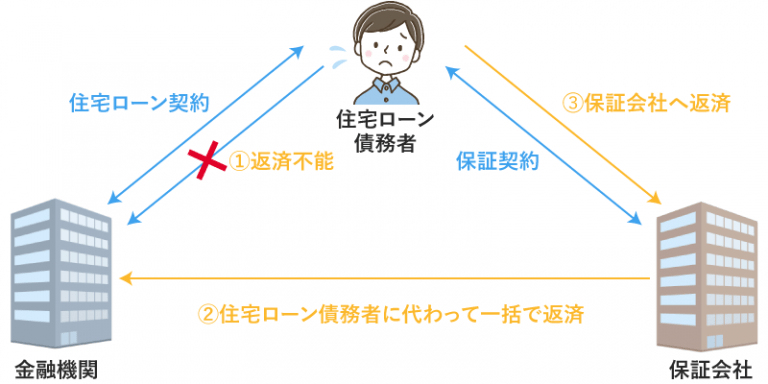

マネープラザONLINEより引用

そもそも住宅ローンは保証人のいらないローンです。

その代わり、保証会社が保証人の代わりとして存在します。

上の図の通り、債務者が返済不能になった際代わりに返済をしてくれます。

その後債務者は返済しなくていいハズもなく、保証会社と債務者の間での返済がスタートするイメージです。

(しかも通常の住宅ローンよりは厳しい内容で・・・)

この保証料は大きく分けて【金利上乗せ】【一括払い】の2パターンからお選びいただけます。

今回は上乗せした場合でお話すると、ローン審査の段階で金融機関と保証会社の2か所で同時に審査が行われます。

ベース金利の部分は金融機関が設定する範囲。

保証料率に関しては保証会社が設定する範囲です。

事前審査では基本的に保証料率なども結果として出てくるのですが、審査方法など基準はざっくりしか公表されていません。

お勤め先の情報や、過去別のローンでも遅延、延滞等のいわゆるブラックリストにのってしまった人は借入が出来ない・希望借入額からの減額、+ 保証料率が高くなる、といったイメージです。

先ほどのA銀行を例に出すと、

【 0.875% + 保証料 + がん保証、3大疾病などの保険の利率 = 適用金利 】となります。

つまりベース金利がそのまま適用されるわけではないのです。

住宅ローン申込時に付与できるがん保証などについてはまた別の機会にお話出来ればと思うのですが、

事前審査の前に資金計画を行う際には、気持ち高めの金利で余力を持って計算しておくことをオススメします。

たまーに金利だけで検討している人もいるので思いの外、支払いが多かった!とならないようにご注意ください。

要は、ちゃんと内容等を加味した上で住宅ローンを検討しましょうね、というお話でした。

コロナの事もありますが、皆様どうかご安全に。

おわり

「スタッフブログ」の新着記事

-

26.07.24 スタッフブログ

アツい。アツい。これはアツイ。

お元気でしょうか?芦沢です。 毎日ニュースのお天気コーナーでは『酷暑』や『熱中症』と言っておりますね。 つい最近、一瞬だけ実家に帰ったときはライオンのようなモサ猫2匹は床にぺったりでした。 & […]

-

26.06.30 スタッフブログ

男木島の猫もかわいい

こんにちは!高です ワールドカップ決勝トーナメント初戦日本対ブラジル惜しくも1-2で敗れてしまいました 実は試合前に佐野海舟選手のユニフォームを購入しており、リアルタイムで友人と応援していて佐野選手の先制弾を見た時にはも […]

-

26.06.30 スタッフブログ

うちの猫が一番可愛い

こんにちは。 設計の川原です。 今月は、新しい家族が増えました~ 生後2ヶ月で、とてつもなく人懐っこくて、家に来た初日からゴロゴロとのどを鳴らしながらお腹を見せてくれました。 その姿を見ていると、「本当に今 […]

-

26.05.31 スタッフブログ

春が終わり、夏が来る。

寒いーと言っていた時期も過ぎて気づけばもう夏ですね。 目を細めながら陽の眩しさを感じている芦沢です 前回のブログから期間が空きましたので少し振り返ってみます。 2月は地元山梨に帰り、特に景色も変わらず田舎だ […]

-

26.05.30 スタッフブログ

倉庫兼事務所計画 進行中です

こんにちは、斉藤です! 以前ご紹介した 倉庫兼事務所の計画ですが、現在も関係者の皆さんとレイアウトの打ち合わせを重ねながら、少しずつ形にしているところです。 今回は、その打ち合わせの中で作成したパースをいくつかご紹介しま […]

-

26.05.16 スタッフブログ

少し賢くなりました

こんにちは!高です。 GWが終わり気温も暑くなってきました。私は半袖に移行し、社内でも窓を開けたり、エアコンをつけたり消したりして快適な状態になっています。 さて皆さんはGWはどうすごしましたか?私は最近マイブームの瀬戸 […]